- Hoe ver ben je in de cursus? 55%

Hoe boek je afschrijvingen?

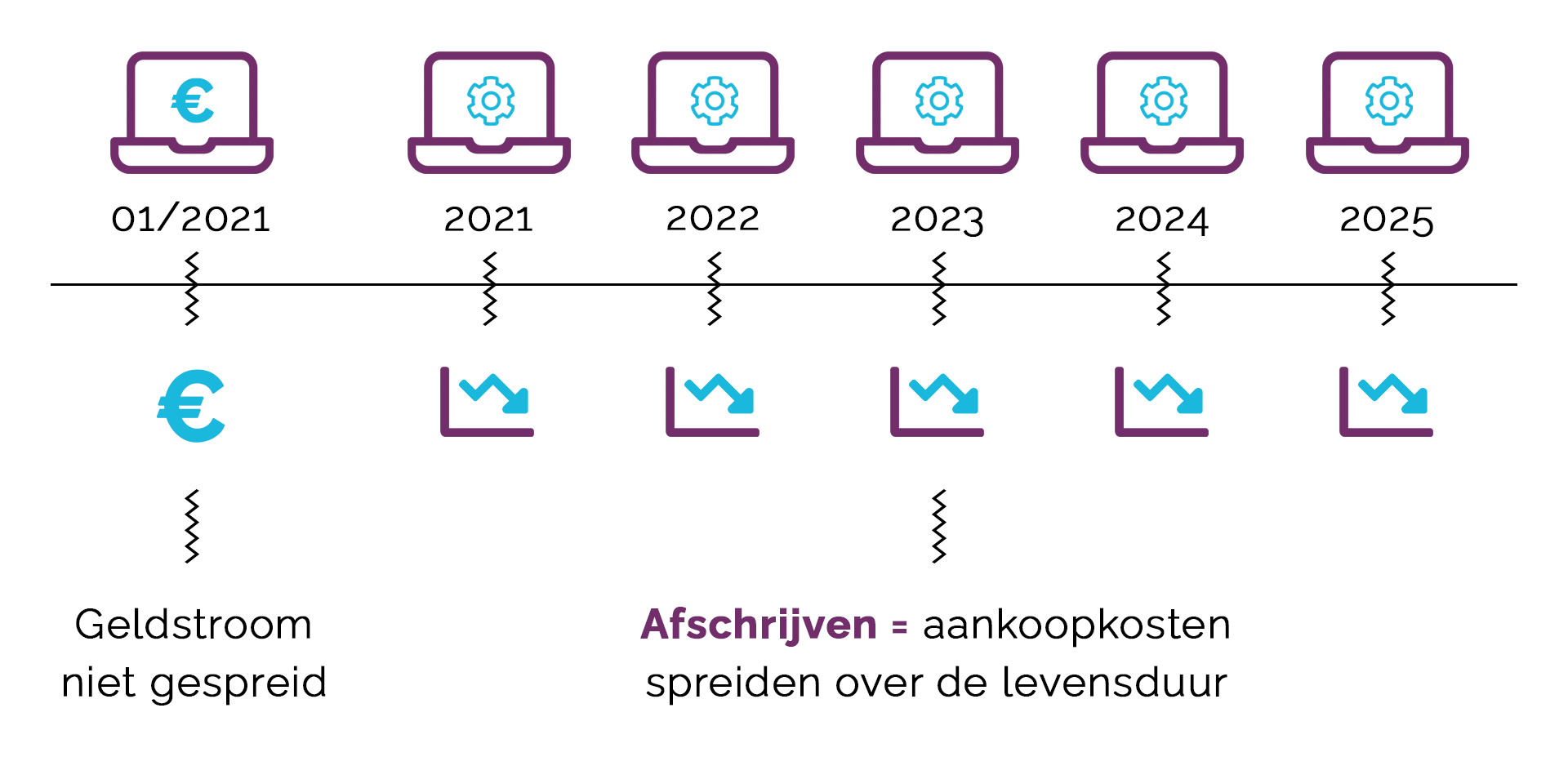

Zoals gezegd moet je deze vaste activa dus gaan afschrijven over meerdere jaren. In het voorbeeld dat we net gaven is de afschrijving € 200 per jaar. Hoe verwerk je dit nu in je boekhouding?

Aanschaf inboeken

Eerst moet je de aanschaf zelf inboeken. Je boekt dan de factuur van het bedrijfsmiddel in je boekhouding, via:

Boekhouden > Invoeren > Facturen.

Vul de gegevens in zoals je hebt geleerd in hoofdstuk 2. Als tegenrekening kies je bijvoorbeeld 0140 Hardware. Je kunt deze grootboekrekening ook eventueel aanpassen of uitsplitsen, zoals je hebt geleerd in 1.2. Onze laptop is nu ingeboekt in onze boekhouding. Nu gaan we de afschrijvingen inboeken. Dit kun je handmatig doen, of gebruikmaken van de automatische vaste activamodule van e-Boekhouden.nl. We gaan eerst uitleggen hoe je de afschrijvingen handmatig inboekt.

Afschrijving handmatig inboeken

In ons voorbeeld gaan we vijf jaar € 200 per jaar afschrijven. Je kunt deze afschrijving één keer per jaar doen, óf verdelen over 12 maanden. Dit doen wij ook in ons voorbeeld. We boeken de afschrijving op de laatste dag van het jaar. De komende vijf jaar boeken we dus op 31 december de afschrijving van € 200. Een afschrijving is een memoriaalboeking, dit betekent dat je geld verplaatst binnen je bedrijf tussen grootboekrekeningen, van een balansrekening naar een winst- en verliesrekening. De waarde van de laptop wordt namelijk ieder jaar € 200 minder en je kosten stijgen dat jaar met hetzelfde bedrag. Je hebt daardoor dus € 200 verlies gemaakt op de laptop.

De afschrijving boek je op de volgende manier:

-

- Soort boeking: Memoriaal

- Rekening: 0140 Hardware (het grootboek waar de factuur van de aanschaf op is geboekt)

- Relatie: Leeg laten

- Datum: 31-12 van dat jaar

- Omschrijving: Laptop

- Factuurnummer: Je kunt hier voor de volledigheid het factuurnummer van de aangekochte laptop toevoegen

- Bedrag: – €200,00

- Tegenrekening: 4340 Afschr. Hardware.

De tegenrekening die we hier hebben gekozen staat standaard al in e-Boekhouden.nl. Heb je de aanschaf van het bedrijfsmiddel op een nieuwe grootboekrekening geboekt, dan moet je ook een bijbehorende grootboekrekening aanmaken met Afschrijvingen. Dit is een grootboekrekening met als nummer 4XXX, bijvoorbeeld 4350, met als categorie Winst en Verlies.

Zoals we net al even hebben aangegeven, boek je de afschrijving vanaf het moment dat je het bedrijfsmiddel hebt aangeschaft. Als je dus op 1 juli van het jaar een bedrijfsmiddel hebt gekocht, moet je voor een half jaar nog afschrijvingen boeken. (de maanden juli tot en met december namelijk). Sterker nog als je op 2 januari een bedrijfsmiddel koopt, moet je voor de rest van het jaar de afschrijving boeken. Je moet voor dat jaar dan 363 dagen afschrijven. Dat is dan € 200 : 365 x 363 = € 198,90. Je afschrijvingen zien er dan zo uit:

| Jaar 1 | € 198,90 |

| Jaar 2 | € 200,00 |

| Jaar 3 | € 200,00 |

| Jaar 4 | € 200,00 |

| Jaar 5 | € 200,00 |

| Jaar 6 | € 1,10 |

| Totaal | € 1.000,00 |

Afschrijving automatisch inboeken

Zoals je ziet is het best veel werk om ieder jaar de afschrijvingen handmatig te boeken. Bovendien moet je zelf onthouden dat je ieder jaar deze boekingen moet doen. Als je één bedrijfsmiddel hebt is dit misschien nog wel te doen, maar bedenk je eens als je meerdere bedrijfsmiddelen hebt, met verschillende levensduren. Dan wordt het moeilijk om deze goed bij te houden.

Gelukkig heeft e-Boekhouden.nl de vaste activamodule. Hierdoor hoef je het bedrijfsmiddel maar één keer in te voeren en de afschrijvingen worden ieder jaar automatisch gedaan.

Ga hiervoor naar Beheer > Inrichting > Vaste activa. Klik nu op Toevoegen. Hier vul je de gegevens van het bedrijfsmiddel in. Klik op Opslaan. Als je nu klikt op Afschrijfschema (rechts in beeld) zie je alle afschrijven voor de komende jaren en de datums erbij. Deze worden automatisch ieder jaar in je boekhouding verwerkt. Hier hoef je zelf nu dus helemaal niks meer aan te doen. Handig toch?

Willekeurig afschrijven

Als je een startende ondernemer bent, mag je ook willekeurig afschrijven. Dit betekent dat je zelf mag kiezen wanneer je afschrijft. Je mag een bedrijfsmiddel van boven de € 450 dus ook in een keer afschrijven als startende ondernemer. Het idee hierachter is, dat als je als starter een hoog inkomen hebt én dit in bedrijfsmiddelen investeert, je dan je winst wat kunt drukken. Zo hoef je dus minder belasting te betalen in je eerste jaar.

Je mag alleen gebruikmaken van willekeurig afschrijven als je ook gebruik mag maken van de startersaftrek. Je mag dit dus niet doen als je bijvoorbeeld een bv hebt.

Er zit ook een nadeel aan willekeurig afschrijven. Als jij het bedrijfsmiddel in het eerste jaar helemaal afschrijft, betaal je de jaren daarna meer belasting, omdat je winst dan hoger uitvalt. Je kunt het daarom ook omdraaien. Als je de eerste vier jaar van het bedrijfsmiddel al (bijna) geen belasting hoeft te betalen, dan is het ook slim om ervoor te kiezen om te wachten met afschrijven. Je schrijft dan het product in het vijfde jaar volledig af. Je betaalt in dat jaar dan minder belasting, omdat je de afschrijving in één keer doet. Daardoor valt de winst op papier lager uit.

Meer informatie over willekeurig afschrijven voor starters vind je op de website van de Belastingdienst.